Guida Fiscale: Agevolazioni per la Prima Casa

casa e proprietà

2025-02-14 00:11:12

Le

agevolazioni per acquisto prima casa

rappresentano una serie di benefici fiscali volti a favorire l’accesso alla proprietà immobiliare, incentivando l’acquisto di quelli destinati a diventare

abitazione principale

.

Le agevolazioni si applicano se la casa rientra in determinate

categorie catastali

e si trova nel Comune in cui l’acquirente ha o intende stabilire la

residenza

o lavora. È quindi fondamentale che soddisfi determinati requisiti stabiliti dalla normativa vigente.

I

vantaggi

sono molteplici e includono una riduzione dell’imposta di registro e di bollo, uno sgravio IVA, uno sconto sui tributi catastali e le tasse ipotecarie.

Tra i benefici sullla prima casa, si segnala anche l’esclusione dell’abitazione principale dal

calcolo del reddito

ai fini

ISEE

, a patto che vengano rispettati determinati vincoli. Inoltre è prevista la detrazione degli interessi passivi del

mutuo

, rendendo l’acquisto ancora più conveniente.

Un ulteriore aspetto vantaggioso è che la rendita catastale dell’abitazione principale e delle sue pertinenze

non contribuisce alla formazione del reddito

complessivo ai fini

IRPEF

, salvo alcune eccezioni specifiche.

Queste agevolazioni non solo alleviano il carico fiscale per i nuovi acquirenti, ma rappresentano anche un incentivo importante per stimolare l’economia locale e promuovere la stabilità abitativa. Comprendere appieno queste opportunità, nonché i casi di revoca, è essenziale per chi desidera investire in un immobile da destinare ad abitazione principale.

Vediamo in dettaglio

quali sono i requisiti per accedere alle agevolazioni

, i vantaggi fiscali, le categorie catastali ammesse e le condizioni da rispettare per evitare (o ridurre) sanzioni e la decadenza dei benefici.

Agevolazioni prima casa: requisiti generali

Le agevolazioni per l’acquisto della prima casa si applicano quando:

-

l’immobile appartiene a specifiche categorie catastali,

escluse le abitazioni di lusso

; -

l’immobile si trova nel

Comune

in cui l’acquirente ha o intende stabilire la

residenza

o lavora; -

l’

acquirente

rispetta determinati requisiti di proprietà immobiliare.

Benefici prima casa: requisiti dell’acquirente

Per accedere ai benefici prima casa l’acquirente deve dichiarare di:

-

non essere titolare (esclusivo o in comunione con il coniuge) di

altra casa di abitazione nel territorio dello stesso Comune

in cui è situato l’immobile da acquistare, neanche se dato in locazione (cfr. Interpello 10/09/2019, n. 378 dell’Agenzia delle Entrate); -

non essere titolare (neanche pro quota) di

altro immobile acquistato con le agevolazioni “prima casa”

su tutto il territorio nazionale (si veda peraltro quanto verrà illustrato più avanti nel paragrafo dedicato alle successioni o donazioni a proposito della possibile reiterazione delle agevolazioni in caso di successione o donazione agevolata seguita da acquisto a titolo oneroso).

Requisiti immobile: categorie catastali ammesse

Rientrano tra gli immobili che consentono l’accesso alle agevolazioni prima casa quelli accatastati come:

- A/2 (abitazioni di tipo civile);

- A/3 (abitazioni di tipo economico);

- A/4 (abitazioni di tipo popolare);

- A/5 (abitazioni di tipo ultra popolare);

- A/6 (abitazioni di tipo rurale);

- A/7 (abitazioni in villini);

- A/11 (abitazioni e alloggi tipici dei luoghi).

Le agevolazioni prima casa non sono invece ammesse, invece, per l’acquisto di un’abitazione appartenente alle categorie catastali:

- A/1 (abitazioni di tipo signorile);

- A/8 (abitazioni in ville);

- A/9 (castelli e palazzi di eminenti pregi artistici e storici).

Agevolazioni prima casa: requisiti di residenza

L’

ubicazione dell’immobile

è un elemento cruciale per accedere alle agevolazioni prima casa. Per beneficiare dei vantaggi fiscali, l’abitazione deve trovarsi nel

Comune di residenza

dell’acquirente.

Se l’acquirente non risiede nello stesso Comune, è obbligatorio

trasferire la residenza entro 18 mesi

dall’acquisto e dichiarare tale intenzione nell’atto di compravendita, pena la decadenza dei benefici.

La residenza si considera trasferita dalla data della presentazione della dichiarazione al Comune. Da precisare che chi possiede la

dimora

, ma non la residenza, nel Comune in cui intende acquistare casa non può accedere alle agevolazioni prima casa.

Le agevolazioni si applicano anche se l’immobile è situato

nel Comune in cui l’acquirente svolge attività

, remunerata o meno, o nel Comune di nascita o di precedente residenza per chi si è trasferito all’estero per lavoro dopo aver vissuto in Italia per almeno cinque anni.

È possibile accedere alle agevolazioni anche se l’immobile si trova nel

Comune di nascita

o in quello in cui l’acquirente aveva la residenza o svolgeva attività prima di trasferirsi all’estero per motivi di lavoro, a patto che abbia risieduto o lavorato in Italia per almeno cinque anni (articolo 2 del decreto legge n. 69/2023).

A questo proposito, la circolare n. 3/2024 dell’Agenzia delle entrate ha chiarito che il requisito agevolativo si applica a qualsiasi tipo di rapporto di lavoro (non necessariamente subordinato) e deve essere presente al momento dell’acquisto dell’immobile. Un trasferimento per lavoro avvenuto dopo l’acquisto non consente di usufruire dei benefici fiscali.

Per quanto riguarda la verifica del requisito temporale della residenza e dell’effettivo svolgimento dell’attività in Italia, il

periodo di cinque anni

non deve necessariamente essere continuativo.

Per il

personale delle Forze armate e di polizia

non è richiesto il requisito della residenza.

Requisito di residenza per benefici prima casa: casi particolari

Con la risoluzione 53/E del 27 aprile 2017, l’Agenzia delle entrate ha fornito chiarimenti su un caso specifico in cui un contribuente aveva richiesto le agevolazioni “prima casa”, dichiarando di svolgere la propria attività nel Comune dell’abitazione acquistata. Tuttavia, poiché non aveva intrapreso l’attività per vari motivi, chiedeva se potesse mantenere i benefici fiscali, avendo intenzione di trasferire la residenza.

In questa situazione, l’Agenzia ha specificato che il contribuente può mantenere i benefici “prima casa” solo se:

- non sono trascorsi 18 mesi dall’acquisto dell’immobile,

- integra la dichiarazione dell’atto di acquisto con l’impegno a trasferire la residenza, sempre entro 18 mesi dall’acquisto, nel Comune in cui si trova l’immobile,

- le agevolazioni non sono state già contestate con un avviso di liquidazione.

È necessario che questa dichiarazione integrativa sia redatta secondo le stesse formalità giuridiche previste per l’atto originario e registrata presso lo stesso ufficio in cui è stato registrato il precedente atto di acquisto.

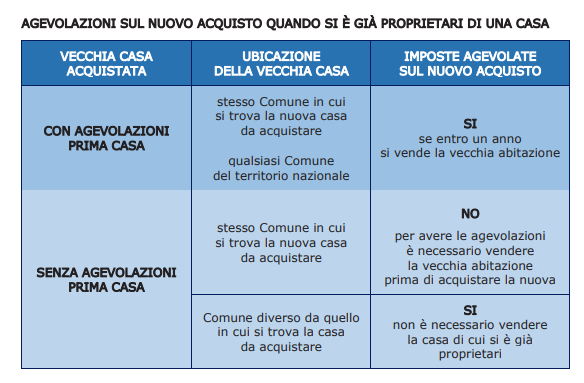

Agevolazioni prima casa, per chi ne possiede già una

Dal 2016, i benefici fiscali sono riconosciuti anche all’

acquirente già proprietario di un immobile acquistato con le agevolazioni

, a condizione che la casa già posseduta sia

venduta entro un anno

dal nuovo acquisto.

Se non si rispetta questo impegno, si perderanno le agevolazioni ricevute per l’acquisto del nuovo immobile. Oltre a dover pagare maggiori imposte e relativi interessi, sarà applicata una

sanzione del 30%

. Tuttavia, è prevista la possibilità di ridurre la sanzione tramite il

ravvedimento operoso

, presentando un’istanza all’Agenzia delle Entrate in cui si dichiara la decadenza dall’agevolazione.

L’avviso di revoca delle agevolazioni è rateizzabile in un massimo di 8 rate trimestrali di pari importo o, se la maggiore imposta dovuta è superiore a 50.000 euro, in un massimo di 16 rate trimestrali.

Anche il contribuente che, dopo l’acquisto, si accorge di non poter rispettare l’impegno assunto (vendita del vecchio immobile) può presentare un’apposita istanza all’ufficio dell’Agenzia dove è stato registrato l’atto. Questa istanza, da presentare entro un anno dall’acquisto del nuovo immobile, deve dichiarare l’impossibilità di vendere e richiedere la riliquidazione dell’imposta dovuta, insieme al calcolo degli interessi da pagare.

Attenzione:

le agevolazioni “prima casa” non sono applicabili quando si acquista un’

abitazione nello stesso Comune in cui si possiede già un altro immobile

acquistato senza beneficiare delle agevolazioni, anche se si assume l’impegno di vendere l’immobile già posseduto entro un anno dal nuovo acquisto.

Benefici prima casa, anche per le pertinenze

Le agevolazioni spettano anche per l’acquisto delle

pertinenze

, destinate in modo durevole a servizio dell’abitazione principale acquistata beneficiando delle agevolazioni “prima casa”, classificate o classificabili nelle categorie catastali:

- C/2 (magazzini e locali di deposito);

- C/6 (per esempio, rimesse e autorimesse):

- C/7 (tettoie chiuse o aperte), limitatamente a una pertinenza per ciascuna categoria.

Vantaggi prima casa

Se l’acquirente usufruisce dei benefici “prima casa”, le imposte da versare sono diversificate in base al venditore.

Venditore privato o IVA esente

Se il venditore è un

privato

o un’

impresa in esenzione IVA

:

-

imposta di registro 2%

(in luogo del 9%) con un minimo di 1.000 euro; -

imposta ipotecaria 50 euro

; -

imposta catastale 50 euro

.

Impresa soggetta a IVA

Se il venditore è un’impresa con vendita soggetta a IVA:

-

IVA 4%

(10% per le seconde case, 22% per le case di lusso); -

imposta di registro 200 euro

; -

imposta ipotecaria 200 euro

; -

imposta catastale 200 euro

.

Compravendite soggette a IVA: come si calcolano le imposte

La

base imponibile

per il calcolo delle imposte varia a seconda che la compravendita sia soggetta a IVA o meno.

Compravendite soggette ad IVA

Quando l’acquisto della prima casa avviene con IVA, l’imposta sul valore aggiunto (4%) si calcola sul

prezzo della cessione

. Diversamente, le imposte di registro, ipotecaria e catastale si applicano in misura fissa di 200 euro ciascuna.

Calcolo imposte compravendite non soggette ad IVA

Per le compravendite non soggette a IVA, anche in caso di abitazione principale (o prima casa), invece, si applica il

meccanismo del prezzo-valore

. Questo consente di calcolare la base imponibile partendo dal valore catastale, determinato moltiplicando la rendita catastale rivalutata del 5% per il coefficiente 110:

- Valore catastale “prima casa” = Rendita catastale x 1,05 x 110

Tale meccanismo può essere richiesto nell’atto di compravendita, garantisce un risparmio fiscale e limita il potere di accertamento dell’Agenzia delle Entrate.

Un esempio pratico evidenzia i vantaggi del sistema del prezzo-valore: se la rendita catastale di una prima casa è di 900 euro, il valore catastale risultante sarà 103.950 euro. Applicando l’imposta di registro del 2%, si pagheranno 2.079 euro, contro i 4.000 euro calcolati sul valore di cessione di 200.000 euro senza il sistema del prezzo-valore. Questo approccio è particolarmente vantaggioso per chi acquista da privati o da imprese in regime esente da IVA, offrendo anche una riduzione del 30% degli onorari notarili e maggiore trasparenza nei costi.

Criteri di valutazione del prezzo dell’immobile

Se, al momento della compravendita, non è stata richiesta l’applicazione della regola del prezzo-valore o se questa non è applicabile, l’Agenzia delle Entrate può effettuare un “

accertamento di valore

“. Questo comporta la rideterminazione della base imponibile per il calcolo delle imposte dovute.

Per rettificare il valore dichiarato, l’ufficio deve seguire specifici criteri legali, confrontando il valore indicato nell’atto con:

-

Trasferimenti recenti

: analisi di trasferimenti, divisioni e perizie giudiziarie degli ultimi tre anni per immobili simili (criterio comparativo). -

Reddito netto capitalizzato

: valutazione del reddito che l’immobile può generare, capitalizzato al tasso medio per investimenti immobiliari nella stessa area (criterio della capitalizzazione). -

Altri elementi di valutazione

: considerazione di ulteriori indicazioni fornite dai comuni.

Se l’ufficio determina che il valore di mercato dell’immobile è superiore a quello dichiarato, procederà alla rettifica e alla liquidazione della maggiore imposta, comprensiva di interessi e sanzioni.

Credito d’imposta per il riacquisto della prima casa

Chi vende un’abitazione acquistata con agevolazioni e ne acquista un’altra entro un anno, a condizione di rispettare i requisiti per le agevolazioni “prima casa”, ha diritto a un

credito d’imposta pari all’imposta di registro o all’IVA pagata

per il primo acquisto agevolato. Questo credito d’imposta è valido anche in caso di riacquisto tramite contratto di appalto o permuta.

Con la circolare n. 12/E dell’8 aprile 2016, l’Agenzia delle Entrate ha chiarito che, a seguito delle modifiche normative riguardanti la “prima casa”, il credito d’imposta è disponibile

anche se il contribuente acquista la nuova abitazione prima di vendere

quella già posseduta.

Come usare il credito d’imposta prima casa

Il credito d’imposta non può superare l’imposta dovuta sul secondo acquisto e può essere utilizzato, a scelta del contribuente, in vari modi:

-

Per

ridurre l’imposta di registro

sul nuovo acquisto. -

Per l’

intero importo

, in diminuzione delle imposte di registro, ipotecarie, catastali, e sulle successioni e donazioni dovute su atti e denunce presentati dopo l’acquisizione del credito. -

In

diminuzione dell’IRPEF

dovuta nella prima dichiarazione dei redditi successiva al nuovo acquisto. -

In

compensazione

con altri tributi e contributi dovuti tramite il modello F24 (utilizzando il codice tributo 6602). Se il credito d’imposta viene utilizzato solo parzialmente, l’importo residuo può essere indicato nei modelli di dichiarazione dei redditi per essere utilizzato nei periodi d’imposta successivi.

È importante notare che, per disposizione normativa, il

credito d’imposta eccedente

rispetto a quanto dovuto per il secondo acquisto

non dà diritto a rimborsi

.

Per fruire del credito d’imposta in detrazione dall’imposta di registro, il contribuente deve esprimere tale volontà nell’atto di acquisto del nuovo immobile. L’atto deve contenere, oltre alle consuete dichiarazioni di possesso dei requisiti per l’agevolazione “prima casa”, anche la richiesta esplicita del beneficio e gli elementi necessari per calcolare il credito.

In particolare, è necessario:

- Indicare i dettagli dell’atto di acquisto dell’immobile per il quale è stata pagata l’imposta di registro o l’IVA in misura agevolata, specificando l’ammontare.

- Dichiarare l’esistenza dei requisiti che avrebbero dato diritto al beneficio al momento dell’acquisto, se l’IVA ridotta è stata corrisposta senza la specifica agevolazione “prima casa”.

- Presentare le fatture relative, se è stata pagata l’IVA sull’immobile ceduto.

- Indicare i dettagli dell’atto di vendita dell’immobile.

Se il contribuente desidera beneficiare del credito d’imposta durante la dichiarazione dei redditi, non è necessario dichiarare tale volontà nell’atto (risoluzione n. 70/2004).

Nel caso di acquisizione dell’immobile tramite

contratto di appalto

, il diritto al credito d’imposta si attiva al momento della consegna del bene, momento in cui devono essere dimostrati i requisiti richiesti per usufruire del beneficio “prima casa”. È necessario che il contratto di appalto sia redatto in forma scritta e registrato, con dichiarazione del possesso dei requisiti per l’applicazione del beneficio.

Quando non spetta

Il credito d’imposta non è disponibile se:

- I benefici “prima casa” sono stati persi per il precedente acquisto.

- Il contribuente ha acquistato il precedente immobile con aliquota ordinaria, senza usufruire del beneficio “prima casa”.

- Il nuovo immobile non soddisfa i requisiti “prima casa”.

- Viene ceduto un immobile acquistato con le agevolazioni “prima casa” e si riacquista, non a titolo oneroso, un altro fabbricato avente i requisiti per fruire del beneficio.

Quando si perdono le agevolazioni prima casa

Le agevolazioni ottenute per l’acquisto di un’abitazione con i benefici “prima casa” possono essere

revocate

, comportando il pagamento delle imposte risparmiate, degli interessi e di una sanzione del 30% sulle imposte stesse.

Ciò può verificarsi nei seguenti casi:

-

Dichiarazioni false

: se le dichiarazioni fornite nell’atto di acquisto risultano non veritiere, le agevolazioni possono essere revocate. -

Vendita o donazione prematura

: se l’abitazione viene venduta o donata prima che siano trascorsi 5 anni dall’acquisto, a meno che non si proceda all’acquisto di un altro immobile, anche a titolo gratuito, da destinare a abitazione principale entro un anno. È importante notare che il requisito del riacquisto non è soddisfatto se si stipula un compromesso, poiché questo non trasferisce la proprietà. -

Trasferimento di residenza

: se non si effettua il trasferimento della residenza nel Comune in cui si trova l’immobile entro 18 mesi dall’acquisto, si rischia di perdere le agevolazioni. -

Vendita dell’immobile precedente

: se l’immobile già posseduto, acquistato con le agevolazioni “prima casa”, non viene venduto entro 2 anni (il termine è stato raddoppiato dalla Legge di Bilancio 2025) dall’acquisto del nuovo immobile, si perde il diritto ai benefici.

Casi particolari in cui si conservano le agevolazioni prima casa

Chi concede in

locazione

l’abitazione che ha acquistato con le agevolazioni “prima

casa”, non perde i benefici. La locazione, infatti, non implica la decadenza dai benefici in quanto non si verifica la perdita del possesso dell’immobile.

Si può beneficiare delle imposte agevolate per l’acquisto di una casa situata nello stesso Comune in cui si possiede già la

nuda proprietà

di un’altra abitazione. L’agevolazione “prima casa” è valida anche se sei titolare solo della nuda proprietà, poiché non ha il possesso dell’immobile, che appartiene all’usufruttuario. Tuttavia, è importante che la nuda proprietà non sia stata acquistata con le agevolazioni “prima casa”. Inoltre, si ha diritto all’agevolazione se si procede alla ricongiunzione della proprietà, ad esempio se l’usufruttuario acquista la nuda proprietà o viceversa.

In caso di

appartamenti contigui

, si può beneficiare delle agevolazioni “prima casa” se, dopo la

fusione

, l’abitazione rispetta le caratteristiche catastali richieste dalla normativa. L’agevolazione è applicabile sia nel caso di acquisto simultaneo delle unità immobiliari sia se acquisti un’unità confinante alla tua abitazione attuale per creare un’unica unità abitativa. Non importa se l’immobile già posseduto è stato acquistato con o senza le agevolazioni.

Si può usufruire delle agevolazioni “prima casa” anche se si è

comproprietari di un’altra abitazione con persone diverse dal coniuge

, a condizione che tale abitazione non sia stata acquistata con i benefici “prima casa”. L’agevolazione è valida anche se l’immobile già posseduto si trova nello stesso Comune dell’acquisto che si intende effettuare.

Vendere un’immobile acquistato con agevolazioni senza sanzioni

Un caso di revoca delle agevolazioni è quello in cui il contribuente vende l’abitazione acquistata con i benefici prima casa

prima che siano trascorsi 5 anni

, a meno che ne compri un’altra “prima casa” entro un anno.

Le agevolazioni rimangono valide se, entro un anno dalla vendita o donazione:

-

Acquisto di un immobile all’estero

: se il contribuente acquista un immobile situato in uno Stato estero, a condizione che esistano strumenti di cooperazione amministrativa che consentano di verificare che l’immobile sia stato utilizzato come dimora abituale. -

Acquisto di un terreno e costruzione

: se il contribuente acquista un terreno e, entro lo stesso termine di un anno, realizza su di esso un fabbricato (non classificato nelle categorie catastali A/1, A/8 e A/9) destinato a diventare abitazione principale. Non è necessario che il fabbricato sia completato; è sufficiente che, entro l’anno, acquisti rilevanza dal punto di vista urbanistico. Per evitare la decadenza, deve esistere un rustico con le mura perimetrali e la copertura deve essere completata. -

Costruzione su terreno di proprietà

: se il contribuente costruisce un nuovo immobile ad uso abitativo su un terreno di cui era già proprietario al momento della cessione dell’immobile agevolato.

In merito alle sanzioni previste per chi non procede in tale modo, l’Agenzia delle Entrate ha fornito alcune indicazioni importanti che riportiamo di seguito.

Richiesta di riliquidazione dell’imposta

Se, entro un anno dalla vendita dell’immobile, il contribuente comunica la sua intenzione di

non acquistare un’altra abitazione

, può presentare un’istanza all’ufficio competente dove è stato registrato l’atto di acquisto.

In questo caso, sarà possibile

riliquidare l’imposta

. Ciò significa che il contribuente pagherà solo la differenza tra l’imposta già versata al momento dell’acquisto e quella effettivamente dovuta, senza incorrere in sanzioni. Inoltre, saranno dovuti anche gli interessi sulla somma da versare.

Decadenza dai benefici

Se il contribuente non comunica la sua intenzione di non voler più usufruire delle agevolazioni e lascia trascorrere 12 mesi senza acquistare un nuovo immobile, si verifica la

decadenza dai benefici “prima casa”

.

In questo scenario, se non è stata ancora ricevuta una notifica di liquidazione o un avviso di accertamento, il contribuente ha comunque la possibilità di avvalersi del

ravvedimento operoso

. Questo strumento consente di regolarizzare la propria posizione e ottenere una riduzione delle sanzioni previste.

In sintesi, l’Agenzia delle Entrate offre al contribuente la possibilità di gestire la situazione in modo proattivo, evitando sanzioni se si agisce entro i termini stabiliti. Se si decide di non acquistare un altro immobile, è fondamentale comunicare questa intenzione tempestivamente per evitare la decadenza dai benefici.